Dalam dunia bisnis, audit memainkan peranan penting dalam memastikan transparansi dan akuntabilitas. Dua jenis audit yang sering dijumpai adalah audit keuangan dan audit manajemen. Keduanya memiliki tujuan dan proses yang berbeda, meskipun keduanya berkontribusi terhadap peningkatan kinerja dan keandalan informasi. Artikel ini bertujuan untuk menjelaskan 10 perbedaan ukuran antara audit keuangan dan audit manajemen, sehingga pembaca dapat memahami konteks, tujuan, dan metode masing-masing jenis audit.

Audit keuangan lebih fokus pada laporan keuangan perusahaan dan memadukan data historis untuk menilai kinerja keuangan. Di sisi lain, audit manajemen menilai efisiensi dan efektivitas operasi perusahaan, memfokuskan perhatian pada proses dan sistem yang ada. Berikut adalah 10 perbedaan utama antara audit keuangan dan audit manajemen:

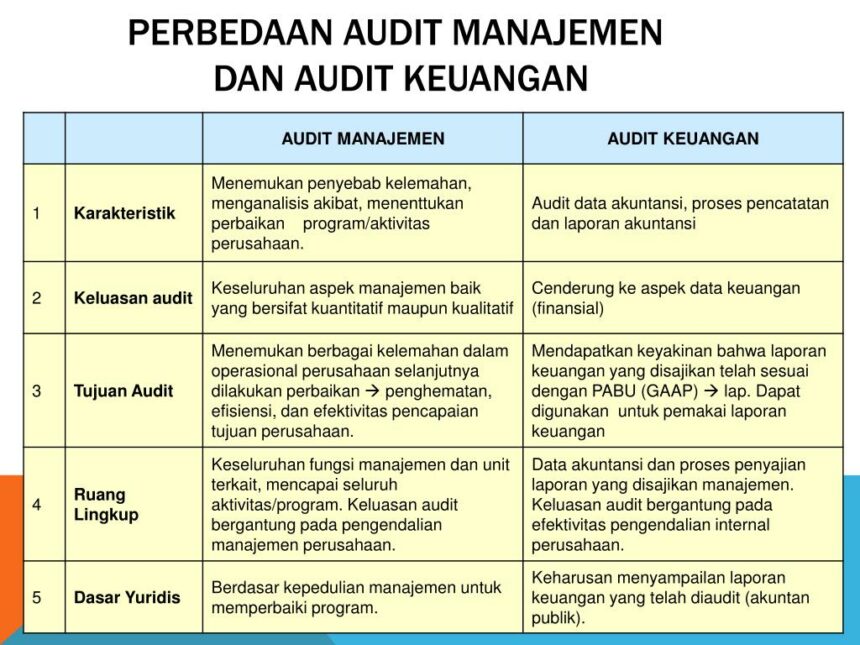

- Tujuan Audit: Audit keuangan bertujuan untuk memberikan opini independen mengenai kewajaran laporan keuangan, sementara audit manajemen bertujuan untuk memberikan rekomendasi bagi peningkatan proses dan pengelolaan.

- Fokus Utama: Audit keuangan menitikberatkan pada kepatuhan terhadap standar akuntansi dan regulasi yang berlaku, sedangkan audit manajemen lebih menitikberatkan pada analisis kinerja, efisiensi, dan efektivitas sistem manajemen.

- Periodisitas: Audit keuangan umumnya dilakukan secara tahunan, bertepatan dengan laporan tahunan perusahaan, sementara audit manajemen dapat dilakukan secara berkala atau sesuai kebutuhan organisasi.

- Lingkup Audit: Lingkup audit keuangan biasanya terbatas pada laporan keuangan dan catatan akuntansi, sementara hangat audit manajemen meliputi seluruh aspek operasional dan manajerial dari suatu perusahaan.

- Metodologi: Metodologi audit keuangan mengacu pada prosedur akuntansi yang baku dan terstandarisasi, sedangkan audit manajemen lebih fleksibel dan menyesuaikan dengan kebutuhan organisasi yang dianalisis.

- Kualitas Data: Audit keuangan lebih bergantung pada data kuantitatif dan numerik, sementara audit manajemen juga mempertimbangkan data kualitatif seperti wawancara dan survei dengan pihak-pihak terkait.

- Dasar Hasil: Hasil audit keuangan seringkali berupa laporan opini yang mengesahkan keakuratan laporan keuangan, sedangkan hasil audit manajemen berbentuk laporan yang menawarkan saran perbaikan dan rekomendasi untuk peningkatan.

- Tindak Lanjut: Tindak lanjut dari audit keuangan biasanya mencakup perbaikan laporan keuangan, sedangkan tindak lanjut dari audit manajemen dapat melibatkan pengimplementasian rekomendasi untuk memperbaiki proses dan sistem.

- Peserta Audit: Audit keuangan biasanya dilakukan oleh auditor eksternal yang independen, sementara audit manajemen dapat dilakukan oleh auditor internal serta tim manajemen perusahaan sendiri.

- Implikasi Kebijakan: Audit keuangan lebih terkait dengan kepatuhan pada hukum dan peraturan, sedangkan audit manajemen seringkali berdampak pada kebijakan internal dan strategi organisasi.

Dengan memahami perbedaan-perbedaan tersebut, perusahaan dapat menentukan jenis audit yang paling sesuai dengan kebutuhannya. Sementara audit keuangan lebih berfokus pada akurasi laporan keuangan dan kepatuhan terhadap regulasi, audit manajemen menawarkan pandangan yang lebih luas tentang efisiensi dan efektivitas operasional. Masing-masing memiliki kontribusi yang tak terpisahkan dalam mendukung tujuan strategis dan kinerja organisasi secara keseluruhan.

Ketika sebuah perusahaan mengidentifikasi kebutuhan untuk melakukan audit, sangat penting untuk mempertimbangkan tujuan dan hasil yang diinginkan. Baik audit keuangan maupun audit manajemen memiliki nilai tambah yang berbeda, dan pemahaman menyeluruh mengenai perbedaan ini dapat membantu perusahaan dalam memaksimalkan keuntungan dari kegiatan audit mereka. Dengan demikian, manajemen dapat lebih siap dalam menghadapi tantangan dan memanfaatkan peluang yang ada di pasar.

{kind=link}