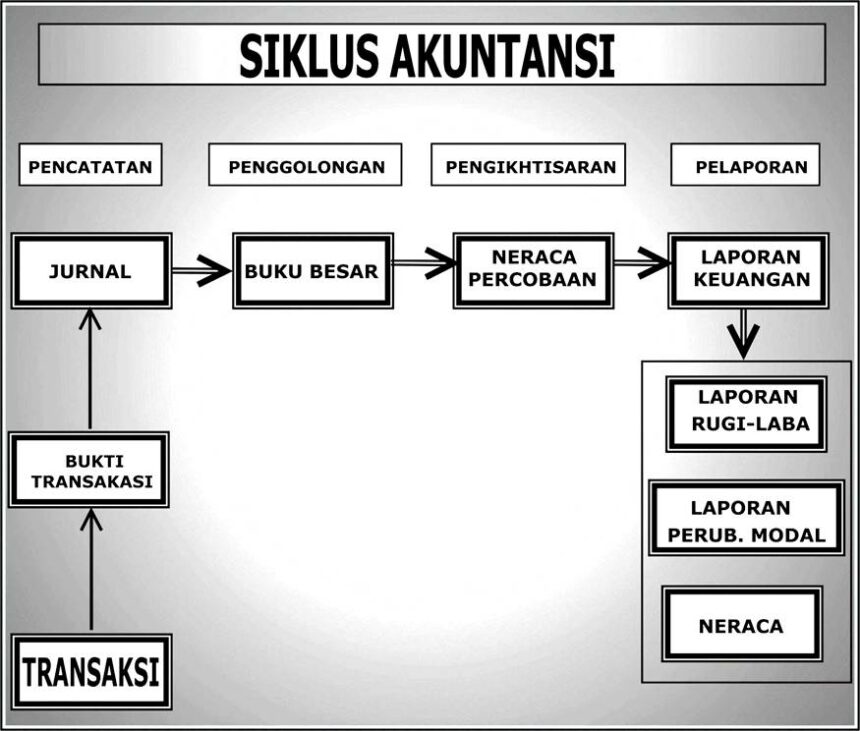

Di dunia korporasi dan bisnis, akuntansi memegang peranan yang sangat penting dalam memastikan keakuratan laporan keuangan. Salah satu aspek krusial dalam proses akuntansi adalah jurnal penyesuaian. Jurnal penyesuaian digunakan untuk memperbaiki dan pencatatan transaksi yang belum dicatat atau yang perlu disesuaikan agar laporan keuangan mencerminkan posisi keuangan yang akurat pada akhir periode akuntansi. Dalam artikel ini, kita akan membahas empat tipe jurnal penyesuaian yang esensial untuk memahami lebih dalam mengenai proses akuntansi dan pentingnya penyesuaian ini dalam menciptakan laporan keuangan yang akurat dan terpercaya.

Jurnal penyesuaian terdiri dari berbagai jenis yang masing-masing memiliki tujuan dan cara pencatatan yang berbeda. Dalam praktiknya, pemahaman yang baik tentang keempat tipe jurnal penyesuaian ini akan membantu individu maupun perusahaan dalam mengelola catatan keuangan mereka dengan lebih efektif. Mari kita bahas keempat tipe jurnal penyesuaian tersebut sebagai berikut:

- Jurnal Penyesuaian untuk Pendapatan yang Belum Dicatat

- Jurnal Penyesuaian untuk Beban yang Belum Dicatat

- Jurnal Penyesuaian untuk Pendapatan yang Sudah Diterima di Muka

- Jurnal Penyesuaian untuk Beban yang Sudah Dibayar di Muka

Jurnal ini digunakan ketika perusahaan telah menyelesaikan suatu pekerjaan atau layanan, tetapi belum menerima pembayaran pada akhir periode akuntansi. Dalam hal ini, pendapatan perlu diakui agar sesuai dengan prinsip akuntansi akrual, yang menekankan bahwa pendapatan harus diakui ketika telah diperoleh, bukan saat dibayar.

Jenis jurnal ini diperlukan ketika perusahaan telah mengeluarkan beban (expenses) tetapi belum mencatatnya pada akhir periode akuntansi. Sebagai contoh, jika perusahaan memiliki biaya gaji karyawan untuk periode tertentu tetapi gaji tersebut dibayarkan di periode berikutnya, maka beban gaji perlu dicatat sebagai jurnal penyesuaian agar laporan keuangan mencerminkan beban yang sebenarnya.

Jurnal ini berlaku untuk situasi di mana perusahaan telah menerima pembayaran di muka untuk layanan atau produk yang belum disampaikan. Dalam kasus seperti ini, pendapatan tersebut harus dicatat sebagai kewajiban (liabilities) pada laporan keuangan hingga produk atau jasa telah disampaikan kepada pelanggan. Penyesuaian diperlukan pada akhir periode untuk memindahkan jumlah yang sesuai dari kewajiban ke pendapatan.

Saat sebuah perusahaan membayar beban di muka, seperti sewa atau asuransi, ada kebutuhan untuk mencatat beban tersebut secara proporsional dalam laporan keuangan. Jika, misalnya, pembayaran sewa untuk enam bulan di muka telah dilakukan, jurnal penyesuaian diperlukan untuk memindahkan jumlah yang telah digunakan dari aset tidak lancar menjadi beban selama periode yang relevan.

Dari pemaparan di atas, jelas bahwa jurnal penyesuaian menjalankan fungsi yang sangat penting dalam akuntansi. Proses ini tidak hanya membantu dalam menciptakan laporan keuangan yang akurat dan andal, tetapi juga memastikan bahwa informasi keuangan yang disajikan kepada berbagai pemangku kepentingan, termasuk manajemen, investor, dan kreditor, adalah relevan dan dapat diandalkan. Dengan demikian, manajemen bisnis harus menyadari pentingnya penerapan keempat tipe jurnal penyesuaian ini ketika menyusun laporan keuangan mereka.

Dalam praktik akuntansi yang baik, setiap perusahaan seharusnya menyiapkan prosedur untuk melakukan penyesuaian jurnal secara berkala, terutama pada akhir setiap periode akuntansi. Ini tidak hanya membantu dalam menjaga akuntabilitas keuangan tetapi juga mempermudah pengambilan keputusan manajerial berdasarkan informasi yang akurat. Ketidakakuratan dalam pencatatan keuangan dapat mengakibatkan konsekuensi serius, mulai dari masalah hukum hingga kerugian finansial, sehingga pengawasan dan penerapan jurnal penyesuaian harus menjadi prioritas utama.

Sebagai kesimpulan, memahami keempat tipe jurnal penyesuaian ini adalah langkah penting dalam proses akuntansi. Mereka berfungsi bukan hanya sebagai alat untuk mencatat transaksi tetapi juga sebagai pilar dalam membangun kepercayaan dan transparansi dalam laporan keuangan. Dengan mengikuti prosedur akuntansi yang tepat dan menerapkan penyesuaian yang diperlukan, perusahaan dapat menjamin bahwa laporan keuangan mereka mencerminkan kondisi keuangan yang sebenarnya, yang pada gilirannya mendukung kelangsungan dan pertumbuhan bisnis yang sehat.

{kind=link}