Harga Pokok Produksi (HPP) merupakan elemen krusial dalam analisis biaya dan keuntungan suatu perusahaan. Memahami HPP dengan benar akan mempengaruhi keputusan bisnis yang diambil, mulai dari penetapan harga hingga strategi pemasaran. Dengan banyaknya metode yang tersedia untuk menghitung HPP, penting bagi pelaku usaha untuk memahami dan memilih metode yang paling sesuai dengan kebutuhan mereka. Di bawah ini kami akan membahas sepuluh metode perhitungan HPP yang efektif, yang dapat membantu Anda dalam mengelola dan menganalisis biaya produksi.

- Metode Biaya Langsung (Direct Costing) – Metode ini menghitung HPP hanya berdasarkan biaya yang dapat diidentifikasi langsung dengan produk, seperti bahan baku dan tenaga kerja langsung. Biaya tetap tidak diperhitungkan dalam perhitungan ini, sehingga memberikan gambaran yang lebih jelas mengenai biaya variabel yang terkait dengan produksi.

- Metode Biaya Penuh (Full Costing) – Dalam metode ini, semua biaya, baik tetap maupun variabel, dimasukkan dalam perhitungan HPP. Ini termasuk biaya operasional, administrasi, dan manufaktur, sehingga memberikan estimasi yang lebih komprehensif tentang total biaya produksi barang.

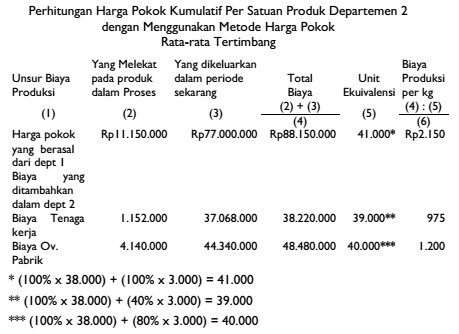

- Metode Rata-Rata Tertimbang (Weighted Average Method) – Metode ini menghitung HPP dengan menggunakan rata-rata tertimbang dari semua biaya yang dikeluarkan selama periode produksi. Dengan cara ini, fluktuasi biaya dalam berbagai periode dapat diminimalkan, memberikan gambaran yang lebih stabil oleh dampak harga yang berfluktuasi.

- Metode FIFO (First In, First Out) – Dalam konteks penghitungan HPP, metode FIFO memperlakukan persediaan dengan cara bahwa barang yang pertama kali dibeli adalah yang pertama kali dijual. Dengan menggunakan metode ini, HPP dihitung berdasarkan biaya barang yang paling lama terjual.

- Metode LIFO (Last In, First Out) – Berlawanan dengan FIFO, metode LIFO menghitung HPP dengan asumsi bahwa barang yang paling baru dibeli adalah yang pertama kali dijual. Ini sering kali digunakan dalam kondisi inflasi, di mana biaya barang baru cenderung lebih tinggi dibandingkan barang lama.

- Metode Standar (Standard Costing) – Dalam metode ini, biaya produksi ditentukan berdasarkan standar yang ditetapkan sebelumnya. Metode ini berguna untuk mengontrol biaya dan hasil kinerja, karena perbandingan dapat dilakukan antara biaya aktual dengan biaya standar yang telah ditentukan.

- Metode Absorption Costing – Absorption costing mencakup semua biaya produksi, termasuk biaya tetap dan variabel, dalam perhitungan HPP. Metode ini sering digunakan untuk laporan keuangan dan dapat mempengaruhi keuntungan yang dilaporkan oleh perusahaan.

- Metode Marginal Costing – Dalam metode ini, hanya biaya variabel yang dihitung dalam HPP, sedangkan biaya tetap dianggap sebagai biaya periode dan tidak diatribusikan langsung ke produk. Ini membantu perusahaan dalam pengambilan keputusan terkait penentuan harga dan volume produksi.

- Metode Activity-Based Costing (ABC) – Metode ini lebih kompleks dan mengaitkan biaya tidak hanya berdasarkan volume produksi, tetapi juga berdasarkan aktivitas yang terlibat dalam proses produksi. Dengan demikian, HPP mencerminkan biaya yang lebih akurat berdasarkan sumber daya yang digunakan.

- Metode Pro Forma – Metode ini memproyeksikan HPP berdasarkan estimasi dan asumsi yang relevan untuk periode yang akan datang. Ini biasanya digunakan untuk perencanaan keuangan atau untuk tujuan analisis sensitivitas dalam situasi prospektif.

Setelah membahas sepuluh metode ini, dapat disimpulkan bahwa pemilihan metode perhitungan HPP yang tepat bergantung pada struktur biaya, tujuan bisnis, dan jenis produk yang diproduksi. Masing-masing metode memiliki keuntungan dan kekurangan, sehingga penting bagi perusahaan untuk menganalisis situasi dan kebutuhannya secara mendalam sebelum memutuskan metode yang akan digunakan. Dengan penerapan metode yang benar, perusahaan tidak hanya dapat mengoptimalkan biaya produksi tetapi juga meningkatkan efisiensi operasional dan pengambilan keputusan yang lebih baik di masa depan.

{kind=link}